blog お役立ち情報

menu

blog お役立ち情報

「良い借入」と「悪い借入」の区別こそが重要

お役立ち情報

投稿日2026.07.14

前回の記事では、借入金は「多ければ問題」だが「少なければ良い」というものでもなく、財務で本当に避けるべきは倒産・破産そのものだというお話をしました。

見るべき指標は「借入残高」ではなく「現金残高」と「純資産」であり、借入を減らすこと自体を目的にしてしまうと、かえって黒字倒産のリスクを高めてしまうということも説明させていただきました。

では、実際にどう借入と付き合っていけばよいのか。今回はその核心となる「良い借入」と「悪い借入」の見極め方について、実際にご相談いただいた事例を交えながら解説します。

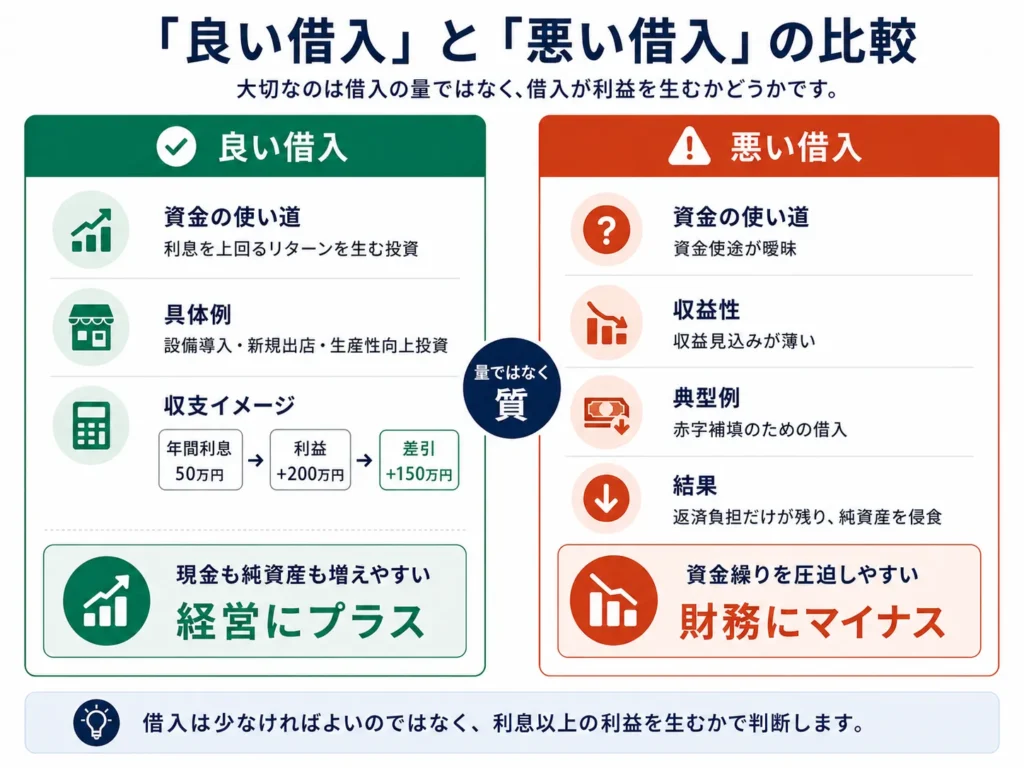

借入金を考えるうえで本当に重要なのは、借入の「量」ではなく「質」です。

良い借入とは、利息を上回るリターンを生み出す投資のための借入です。

たとえば、新しい設備を導入することで生産効率が上がり、年間200万円の利益増加が見込める。その借入の年間利息が50万円であれば、差し引き150万円のプラスです。

利息を払いながらも収益力を高め、現金と純資産を増やし続ける。これが良い借入の姿です。

一方、悪い借入とは、利息に見合う収益を生み出せない借入です。

これらは残高が増えるほど返済負担だけが重くなり、純資産を侵食していきます。

問題の本質は「借入があること」ではなく、「借入に見合った利益が出ていないこと」にあります。

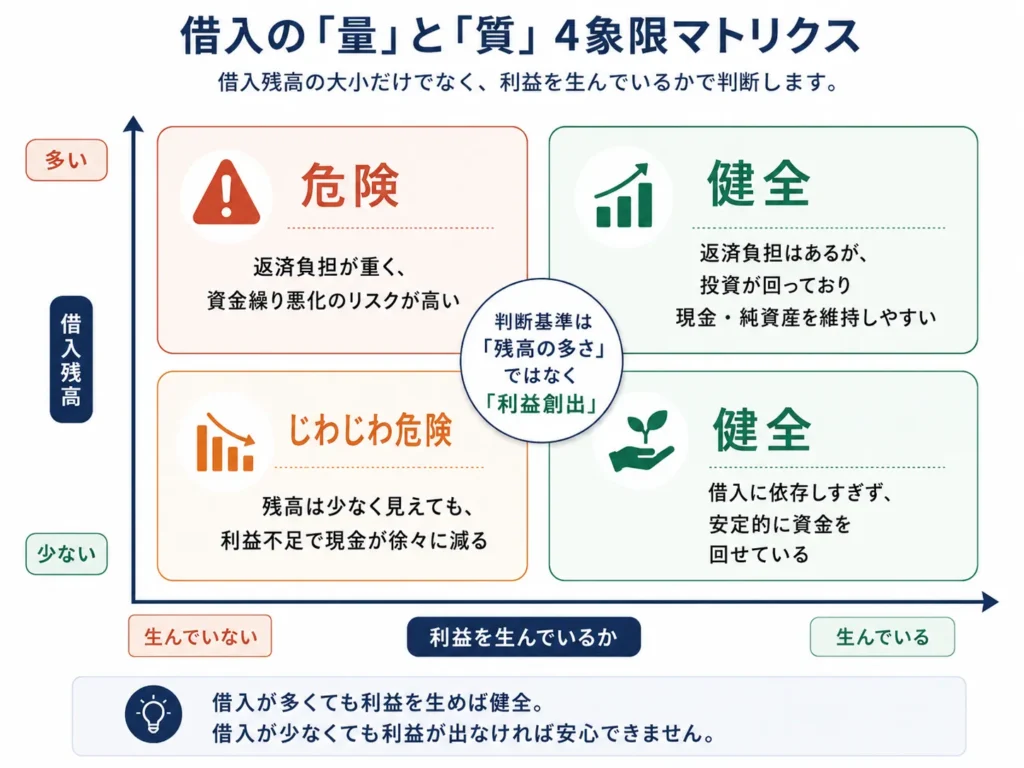

借入残高が多くても、その資金が利息以上の利益を生み出し続けていれば、現金も純資産も増え続けます。

逆に、借入残高が少なくても、事業が利益を生んでいなければ、じわじわと現金が枯渇し、倒産リスクが高まっていきます。

財務の健全性を測る指標は、借入残高ではなく「借入が利益を生んでいるかどうか」なのです。

倉庫の賃貸事業を営むある会社様から、資金繰りについてご相談をいただいたことがあります。

その会社は、複数の倉庫物件を取得し、賃貸に出すことで収益を上げるビジネスモデルを展開していました。物件を増やすたびに借入も増えていき、ご相談をいただいた時点での借入金残高はかなり大きな金額に膨らんでいました。

試算表をひと目見ると、「これだけの借入があれば、資金繰りが厳しくなるのも当然だろう」と感じてしまいそうな水準です。実際、経営者ご自身も「借入が多すぎるのではないか」「これ以上借りるべきではないのではないか」と、借入そのものに対する漠然とした不安を抱えていらっしゃいました。

しかし、決算書と試算表を丁寧に確認していくと、様子が違うことが見えてきました。

保有している現預金と、所有している土地の評価額を合わせれば、借入残高に見合うだけの裏付けは十分にあったのです。つまり、バランスシート全体で見れば、借入の「量」自体が問題だったわけではありませんでした。

では、何が資金繰りを圧迫していたのか。

原因を掘り下げていくと、一部の物件でテナントが退去し、その後の借り手がなかなかつかず、空室のまま時間が経過していたことがわかりました。

物件取得の意思決定をした時点では、「これだけの賃料が継続的に入ってくる」という前提のもとで返済計画が組まれています。ところが、テナントが抜けたことで、その前提が崩れてしまっていたのです。

想定していた賃料収入が入らない一方で、借入金の返済は当初のスケジュール通りに続いていく。この「収入と返済のズレ」こそが、資金繰りを圧迫していた本当の原因でした。

ここでまず行ったのが、テナントが退去した理由の精査です。物件そのものに構造的な問題があったのか、賃料設定が近隣相場と比べて割高になっていたのか、あるいは景気動向や業界特有の事情によるものだったのか。

原因によって、その後に打つべき対策は異なります。

精査の結果、近隣の賃料相場が緩やかに下落傾向にある中で、従来の賃料水準を維持したまま募集をかけていたことが、テナントがつきにくい要因のひとつになっていることが見えてきました。

そこで、近隣相場の実勢と、その物件から得られる賃料収入で借入金の返済を十分にまかなえるかどうかを、複数のシミュレーションで比較検討しました。

強気の賃料設定を維持したまま空室期間を長引かせるリスクと、賃料を下げてでも早期にテナントを確保し、キャッシュフローを安定させるメリット。両者を天秤にかけた結果、多少賃料を下げてでもテナントを入れ、返済原資となるキャッシュフローを早期に確保することを優先する、という判断に至りました。

もうひとつ、並行して着手したのが、借入条件そのものの見直しです。

保有している借入の中には、金利水準や返済条件があまり芳しくないものが含まれていました。取得時期や取引の経緯によって、金融機関ごとに条件がまちまちになっているのは、複数物件を持つオーナー様にはよくあることです。

ちょうどそのタイミングで、新規開拓のために営業をかけてきていた金融機関がありました。通常であれば「今は間に合っています」で終わってしまう話ですが、条件の悪い借入を抱えていましたので、逆にその金融機関に対して、既存の借入の借り換えを持ちかけてみることにしました。

新規の取引先を獲得したい金融機関側にとっても、他行の借入を自行に乗り換えてもらうことは十分にメリットのある話です。

決算内容と物件の担保評価に問題がないことを示した上で交渉を進めた結果、金利条件の改善とあわせて、返済期間の見直しによる毎月の返済額の緩和にもつなげることができました。

空室物件の稼働率改善によって収入面を立て直しつつ、返済面の負担も同時に軽くしたことで、資金繰りは無理なく安定する方向に向かっていきました。

営業に来る金融機関を「今は必要ないから」と一律に断ってしまうのは、少しもったいない対応です。既存の取引条件を見直す機会として活用できないか、という視点を持っておくと、こうした場面で交渉のカードとして使うことができます。

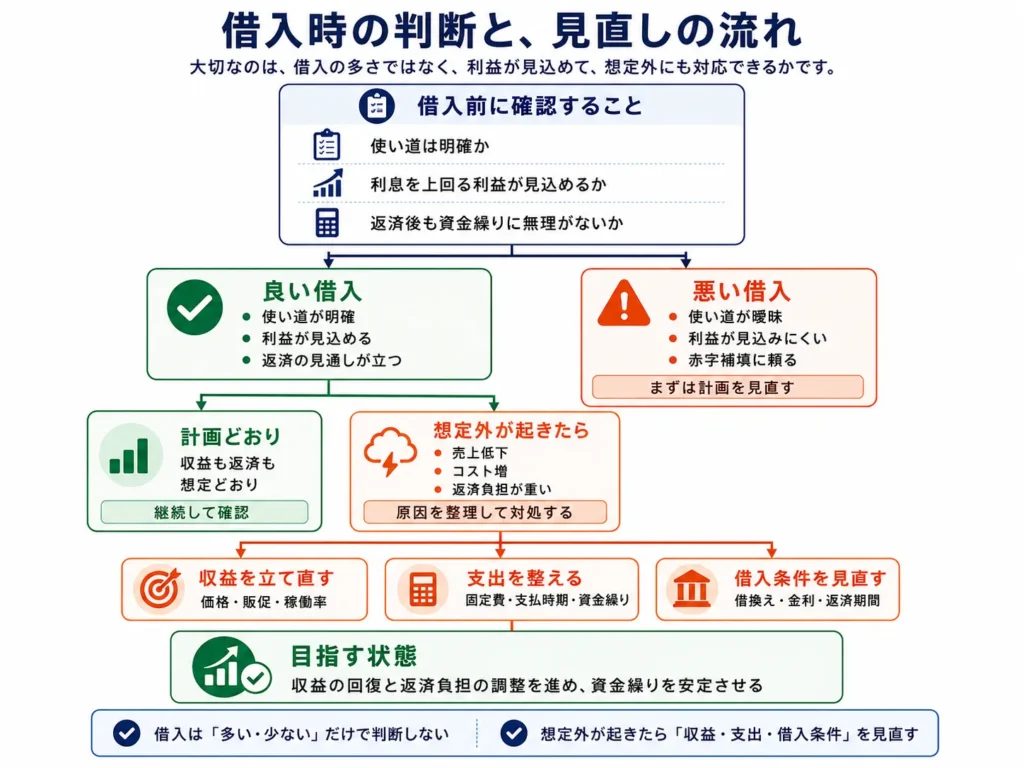

この事例からお伝えしたいのは、「借入が多いこと」と「資金繰りが悪化していること」は、必ずしもイコールではないということです。

借入をする時点では、当然「この物件を取得すれば、これくらいの賃料収入が見込める」という前提のもとで判断がなされます。

しかし、実際の経営では、その想定通りにいかないことも少なくありません。空室が増える、賃料相場が下がる、修繕費が想定以上にかさむ。こうした変化によって、借入に見合うだけのリターンが得られなくなることは、不動産賃貸業に限らず、十分に起こり得ることです。

このときに大切なのは、「借入が多いから悪い」と単純に結論づけてしまわないことです。借入の額だけを見て「圧縮すべきだ」と考えてしまうと、本質的な問題を見誤ってしまいます。

このケースで本当に必要だったのは、ただ借入を減らすことではありませんでした。

つまり、借入そのものを敵視するのではなく、借入に見合うだけの収益力を、いかにして取り戻すか。

そして返済負担そのものも、金融機関との交渉によって調整できる余地がないか。その両面から打ち手を考えることが、資金繰り改善の本質でした。

借りた資金が当初想定していたリターンを生まなくなったとき、それをどう修正し、どう収益を回復させ、どう返済条件を整えていくか。そこまでを見据えて考えることこそが、借入を経営の武器として活かすうえで欠かせない視点だと、私は考えています。

借入は「量」ではなく「質」で判断するもの。そして、想定通りに進まなかったときに、どう立て直すか。ここまで、実際にご相談いただいた事例を交えながら、良い借入と悪い借入の見極め方についてお伝えしてきました。

次回は、これまでの内容を踏まえて、借入と上手に付き合っていくために押さえておきたいポイントを整理してお伝えします。

カテゴリ

新着記事