blog お役立ち情報

menu

blog お役立ち情報

借入金は少なければ良い、という訳ではない ― 会社を潰さないための考え方

お役立ち情報

投稿日2026.07.10

先日、日本銀行が政策金利を0.75%から1.0%に引き上げるというニュースが流れました。1995年以来、実に31年ぶりの水準です。

「日銀は16日の金融政策決定会合で半年ぶりの利上げを決めた。政策金利は1%と31年ぶりの高さに達し、追加利上げにも意欲をみせる。」

出典:日本経済新聞「日銀、31年ぶり政策金利1% インフレ抑制へ内田副総裁『利上げ継続』」(2026年6月16日)

実際、私のところにも顧問先の経営者様から「借入の金利が上がってきているみたいだけど大丈夫でしょうか」「今のうちに繰り上げ返済しておいた方がいいですか」といったご相談が増えてきています。

今回の利上げの影響は、早ければ今年10月の基準金利改定を経て、来年1月以降の返済から実感される方が多いでしょう。この先さらに追加の利上げが控えているとの見方も強く、「借入」との付き合い方を改めて考えるタイミングが来ているように感じます。

「銀行からはできるだけ借りるな」「借金は早く返せ」

中小企業の経営者であれば、一度はこんな言葉を耳にしたことがあるのではないでしょうか。税理士や会計士、あるいは先輩経営者から言われてきたこの”常識”は、本当に正しいのでしょうか。

結論から言えば、借入金は「多ければ問題」、でも「少なければ良い」というものでもありません。

大切なのは「借入金の多い・少ない」ではなく、「その借入金が何のために使われ、どんな結果を生んでいるか」です。

かつて中小企業の経営者が銀行から融資を受ける際、ほぼ例外なく求められたのが経営者個人による連帯保証でした。

会社が倒産すれば、連帯保証人である社長は、個人財産を失う可能性があります。家族の生活まで大きな影響を受けるため、その悲劇的な印象が強く残り、「借金は危ないものだ」というイメージが広がっていったのかもしれません。

「借金するな」と言い続けてきたその本質は「借金そのものが悪い」のではなく、「個人保証付きの借金は、失敗したときのリスクが大きすぎる」という意味だったのです。

ところが2022年12月、政府の「経営者保証改革プログラム」により融資慣行が大きく変わりました。現在は「原則、経営者保証なし」が金融機関のスタンダードとなりつつあります。借入金は、個人の人生を賭けるものではなく、ビジネスツールとして活用すべきものです。

経営者保証に依存しない融資慣行の確立を更に加速させるため、経済産業省・金融庁・財務省による連携の下、①スタートアップ・創業、②民間融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム」を策定・実行していく。

出典:金融庁「『経営者保証改革プログラム』の策定について」(令和4年12月23日)

少し視点を変えてみましょう。そもそも財務において本当に避けるべきことは何か、考えてみてください。

以前読んだ本に、こんな問いかけがありました。「経営の最終目的は一体何なのか」。それは、現金を残すことだ、と。シンプルに聞こえますが、これが腹落ちしてからは、借入に対する見方がずいぶん変わりました。

私は、財務において避けるべきことは、「倒産・破産」だと考えています。

では破産はどのような状態で起きるのか。破産法第16条には、法人が破産できる要件として次の2つが定められています。

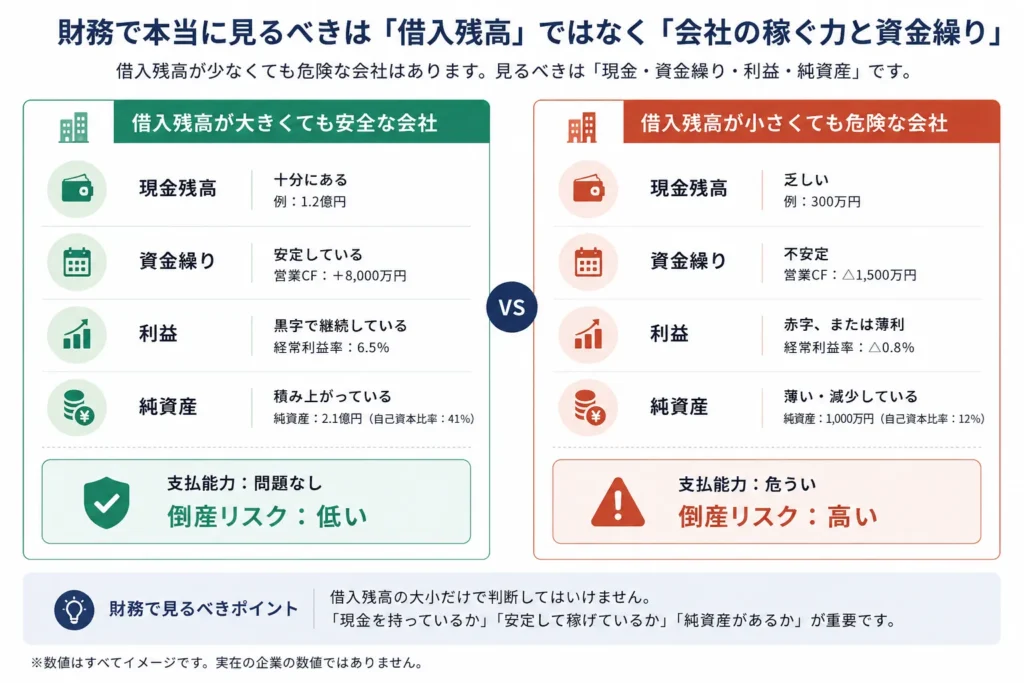

重要なのは、「借入金がいくら以上なら破産」という規定は存在しないという事実です。破産の原因は借金の「量」ではなく、「現金がない」「資産が足りない」ことにあります。

つまり財務で本当に見るべき指標は「借入残高」ではなく「現金残高」と「純資産(利益の蓄積)」です。銀行借入がゼロでも、仕入先や社員への給与が払えなければ会社は倒産します。逆に借入残高が多くても、現金が潤沢で純資産が厚ければ、倒産リスクは低いといえます。

倒産しない会社を作る条件はシンプルです。

借入金を減らすことは、この2つの目的を達成するための「手段の一つ」にすぎません。

中小零細企業では、借入残高がかなり大きい会社も珍しくありません。その金額の大きさに不安を感じている経営者に対して、「そんなに不安にならなくていいよ」と言ってあげられるかどうか。

それが、会計事務所としての関わり方の大きな分かれ目だと感じています。

財務を学んだ経営者ほど陥りやすい落とし穴があります。「何年後に無借金を目指す」「借金返済のために利益を上げる」

気づかないうちに、借入残高の削減が経営目標になってしまっている状態です。

稼いだ利益をすべて返済に充てる。借入残高は順調に減っていく。しかし気づけば、手元の現金は増えておらず、設備は老朽化し、社員の採用・育成にもお金をかけられていない。

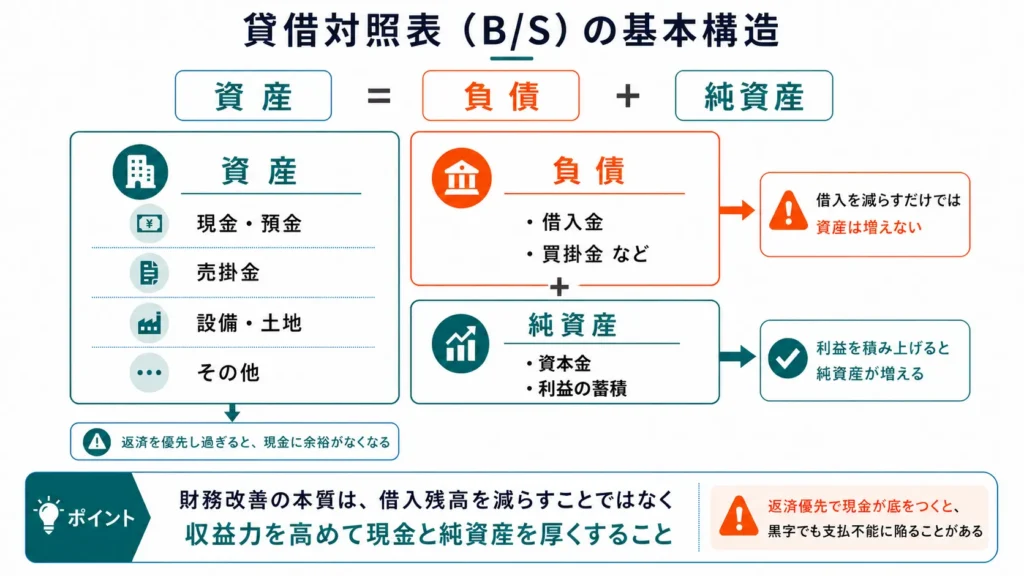

貸借対照表の基本構造を思い出してください。

資産 = 負債(借入金など)+ 純資産(資本金+利益の蓄積)

右側の借入金を減らすだけでは、左側の資産は増えません。利益が積み上がらなければ、手元現金も純資産も増えないのです。

さらに深刻なのは、返済を優先するあまり現金の余裕がなくなることです。売上・利益を確保しているのに、現金が底をついて支払いができなくなる「黒字倒産」は決して珍しい話ではありません。

借入残高を減らそうとした結果、破産の要件である「支払不能」に近づいてしまう。これが借入金削減の目的化が招く最大の逆説です。

多くの会計事務所は「借入を減らすこと」には積極的になれても、「もっと借りて事業を伸ばしましょう」という提案まで踏み込めていないのが実情だと思います。症状の説明で終わるのではなく、「ではどうするか」を一緒に考えることに本来の価値があるはずです。

では、「良い借入」と「悪い借入」は何が違うのでしょうか。次回は、その見極め方と実際にご相談いただいた事例を交えながら解説します。

カテゴリ

新着記事