blog お役立ち情報

menu

blog お役立ち情報

借入金は少なければ良い、という訳ではない ― 良い借入・悪い借入の見分け方

お役立ち情報

投稿日2026.07.14

前回の記事では、借入金が多いこと自体が問題なのではなく、財務で本当に避けるべきは倒産・破産そのものだというお話をしました。

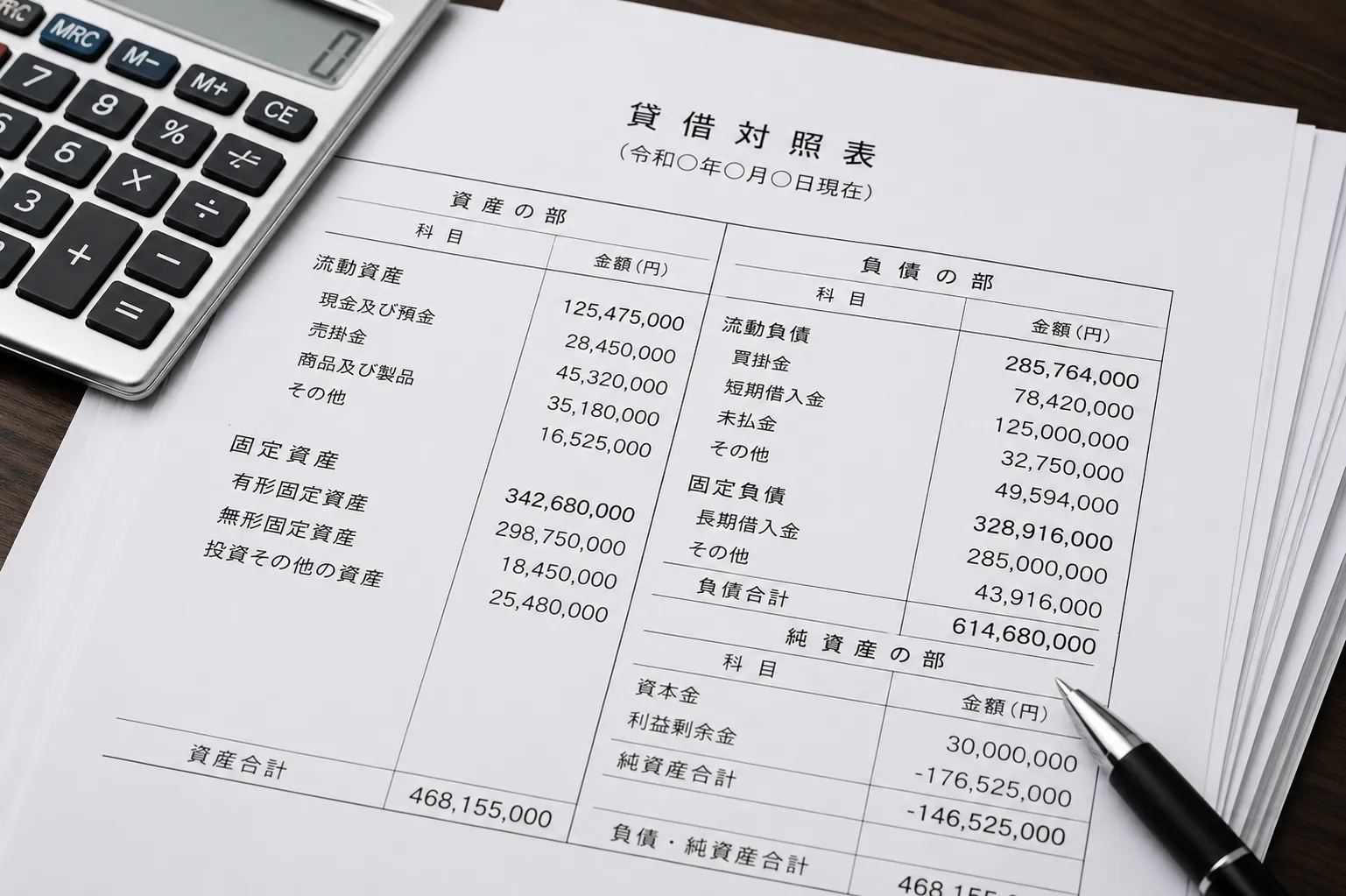

見るべき指標は「借入残高」ではなく「現金残高」と「純資産」であり、借入を減らすこと自体を目的にしてしまうと、かえって黒字倒産のリスクを高めてしまうということも説明しました。

今回は、「良い借入」と「悪い借入」の違い、そして設備投資における借入の活用について記事にまとめてみました。

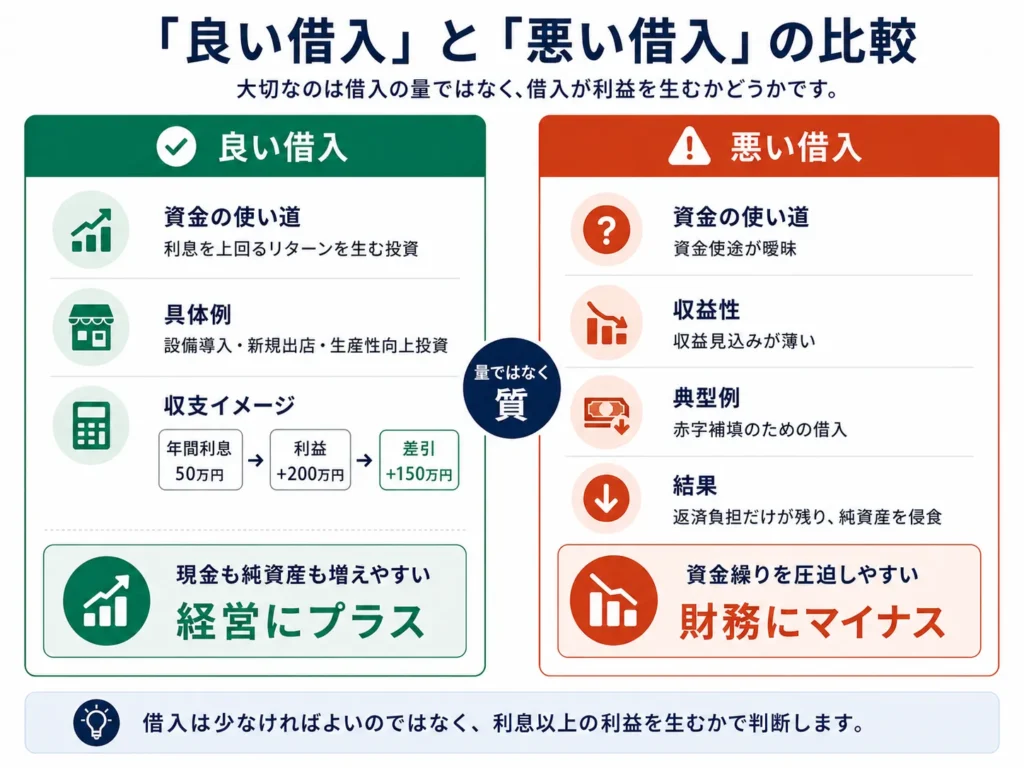

借入金を考えるうえで本当に重要なのは、借入の「量」ではなく「質」です。

良い借入とは、利息を上回るリターンを生み出す投資のための借入です。

たとえば、新しい設備を導入することで生産効率が上がり、年間200万円の利益増加が見込める。その借入の年間利息が50万円であれば、差し引き150万円のプラスです。

利息を払いながらも収益力を高め、現金と純資産を増やし続ける。これが良い借入の姿です。

一方、悪い借入とは、利息に見合う収益を生み出せない借入です。

これらは残高が増えるほど返済負担だけが重くなり、純資産を侵食していきます。

問題の本質は「借入があること」ではなく、「借入に見合った利益が出ていないこと」にあります。

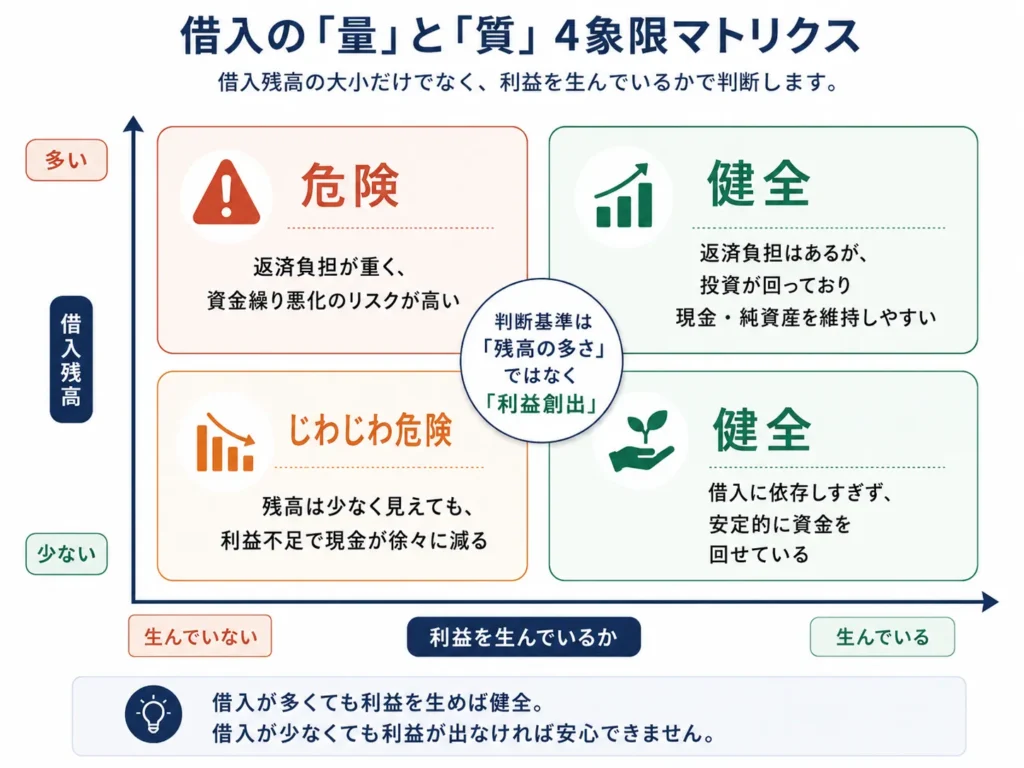

借入残高が多くても、その資金が利息以上の利益を生み出し続けていれば、現金も純資産も増え続けます。

逆に、借入残高が少なくても、事業が利益を生んでいなければ、じわじわと現金が枯渇し、倒産リスクが高まっていきます。

財務の健全性を測る指標は、借入残高ではなく「借入が利益を生んでいるかどうか」なのです。

実際にご相談いただいた事例をもとに、この「良い借入」が「悪い借入」に転じかけたときにどう対応したかを、別記事でご紹介しています。あわせてご覧ください。

省力化やDX、賃上げの原資づくりのために、設備投資を検討する中小企業様が増えています。

ちょうど今、中小企業省力化投資補助金(一般型)の第7回公募が受付中(2026年7月31日締切)ということもあり、この機会に検討されている方もいらっしゃるかもしれませんね。国の支援策もこの流れを後押ししています。

ものづくり補助金をはじめとした設備投資関連の支援策は、2026年度も「稼ぐ力の抜本的強化」「大胆な生産性向上投資」を柱に、高付加価値化・自動化・省力化につながる設備への重点配分が続く見通しです。

ただし、こうした補助金は投資額の一部をカバーしてくれる心強い制度ではあるものの、全額を賄えるわけではありません。採択されるまでの期間も数ヶ月単位でかかりますし、補助金はあくまで後払い(精算払い)が原則です。残りの資金、そして採択されるまでのつなぎ資金をどう用意するか。ここでも「良い借入」の考え方が生きてきます。

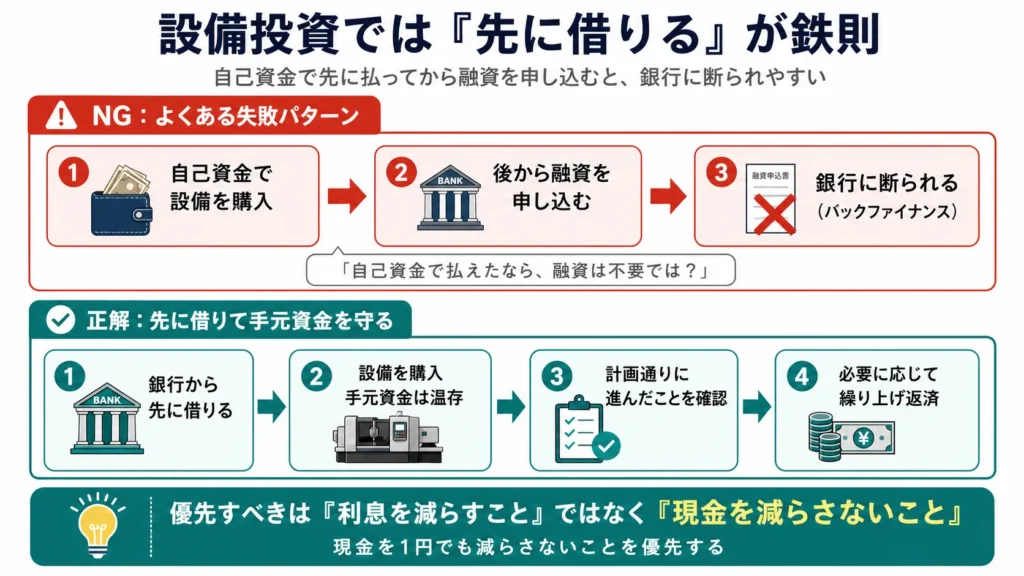

良い借入の活用場面として、設備投資は典型的な例です。ここで実務上よくある落とし穴があります。

「手元に資金があるから、わざわざ銀行に借りに行かなくてもいい」と、自己資金で設備を購入してしまうケースです。しかしこれには大きなリスクがあります。

先に支払いを済ませてから後で融資を申し込む(バックファイナンス)は、銀行から断られることが多いのです。

「自己資金で払えたなら融資は不要だったはず。後から申し込んできた=計画が想定通りに進まなかったのでは」と銀行は判断します。

正しい順番は逆です。まず銀行から借り、手元資金は温存しておく。計画通りに進んだことを確認してから、手元資金で繰り上げ返済をする。

仮に年間75万円の利息がかかっても、その投資が年間数百万円の利益増加をもたらすなら、明らかに良い借入です。利息を惜しんで手元現金を失う方が、経営判断として不合理です。

現金を減らさないことを優先する。設備投資においても、そして補助金を活用する場面においても、この原則は変わりません。

借入金は多すぎても問題ですが、ただ減らせばいいものでもありません。前編・後編の2回にわたってお伝えしてきた内容を、重要な4点に整理します。

破産の原因は借金の量ではなく、現金がないこと・資産が足りないことです。見るべき指標は借入残高ではなく、現金残高と純資産です。

「借入をいくら減らせたか」ではなく「会社が存続し、成長し続けられているか」を判断の軸に据えることが、経営判断のぶれを防ぎます。

借入削減は手段であって目的ではありません。返済を優先するあまり現金が枯渇すれば、黒字でも倒産するリスクがあります。

返済計画を立てる際は、「手元現金がどこまで減るか」を必ずセットで確認する習慣を持ちましょう。

利息を上回るリターンを生む投資のための借入は、事業拡大の有効な手段です。「借金は悪」と一律に考えることが、成長の機会を逃す原因になります。

新しい借入を検討する際は、その資金が利息を上回るリターンを生むかどうかを、実行前に必ず試算するようにしましょう。

借入残高が多くても、その資金が利益を生み続けていれば現金も純資産も増えます。財務改善の本質は、借入を減らすことではなく、借入に見合う収益力を高めることにあります。

定期的に試算表を確認し、借入と利益のバランスをチェックすることが、経営の安全運転につながります。

財務の判断は、借入残高という一つの数字だけで行うべきではありません。その借入が何を生み出しているかを見ることが、これからの経営者に求められる視点です。

「借入残高が多くて不安」「このまま返済を優先していいのか分からない」「設備投資の資金調達で迷っている」このような経営者様は、ぜひ一度ご相談ください。

カテゴリ

新着記事